|

8. 다소득원 가구는 무엇이며, 어떤 특례가 적용되나?

가구 내 소득원이 2인 이상인 경우 다소득원 가구로 인정된다.

구체적으로 모든 직장가입자는 소득원에 포함되고,

지역가입자는 2024년 귀속 종합소득 및 분리과세 금융소득 합산금액이 300만 원 이상인 경우에만

소득원으로 포함된다.

이중 분리과세 금융소득은 종합과세 대상 중 기준금액인 2000만 원 이하인 금융소득이며,

합산금액은 근로장려금(EITC)의 맞벌이 최소 소득이 기준이다.

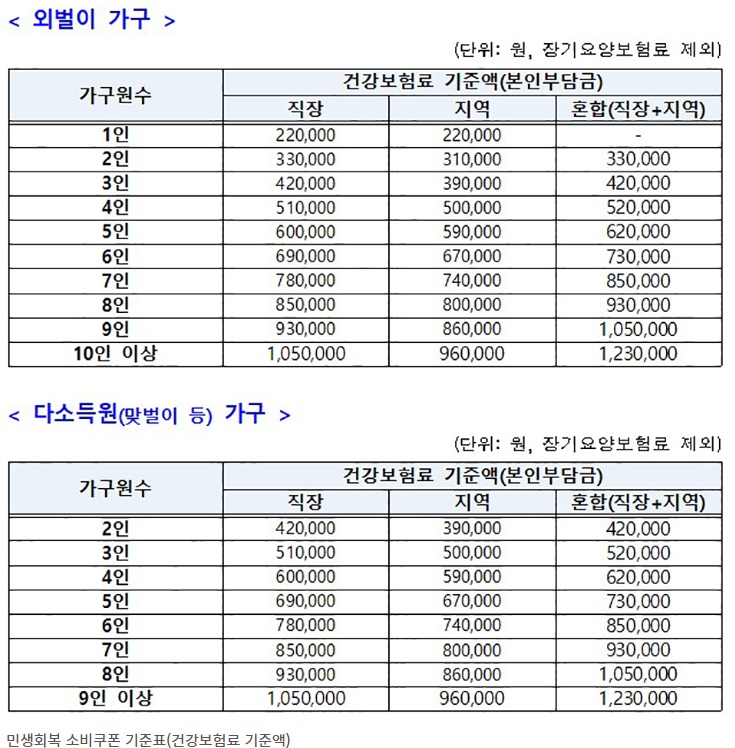

또한 다소득원 가구는 '가구원 수 + 1명'의 기준액을 적용하는데,

직장가입자 2인이 포함된 4인 가구라면 직장가입자 건강보험료 기준인 51만 원이 아닌 5인 가구 기준인 60만 원으로 적용되어 그 이하인 경우에 지급대상이 된다.

[출처] 대한민국 정책브리핑(www.korea.kr) |